En el complex procés d’una compravenda d’empresa, la tècnica financera és només una cara de la moneda. L’ altra, sovint oblidada fins que sorgeixen els problemes, és l’ arquitectura jurídica i fiscal que suporta la transacció. Per a tu, com a soci o CFO d’un grup familiar, no comptar amb un blindatge previ pot significar que una operació excel·lent es bloquegi per un conflicte d’interessos entre branques familiars o que la plusvàlua es vegi minvada dràsticament per una ineficiència tributària.

El protocol familiar i la societat holding són les eines de blindatge estructural en un procés de M&A. Mentre el protocol regula la presa de decisions i el dret de sortida dels socis, la holding permet aplicar l’exempció del 95% en l’Impost sobre Societats (Art. 21 LIS), facilitant la reinversió del capital sense peatge fiscal immediat.

Governança en M&A

Evita que el conflicte emocional bloquegi l’execució estratègica.

El Protocol Familiar com a llei interna de la transacció

Imagina que reps una oferta irrebutjable pel 100% de la companyia, però un familiar minoritari es nega a vendre per motius sentimentals. Sense un Protocol Familiar o un pacte de socis ben redactat, la teva operació podria quedar paralitzada. Aquest document ha de regular els mecanismes de sortida molt abans que aparegui un comprador, establint les regles de joc per a tots els accionistes.

És vital incloure clàusules de Drag-along (dret d’arrossegament), que obliguen els minoritaris a vendre les seves participacions si la majoria accepta una oferta pel total, i de Tag-along (dret d’acompanyament), que protegeix el minoritari donant-li l’opció de vendre en les mateixes condicions. A NOUS TRÀMITS, ajudem els grups familiars a redactar aquests acords perquè, davant d’un procés de M&A, la família parli amb una sola veu, una cosa que els inversors professionals valoren positivament en reduir el risc de bloqueig.

Eficiència Estructural

La Societat Holding: El teu motor de reinversió sense fuites de capital.

Diferiment de plusvàlues i l’ article 21 de la LIS

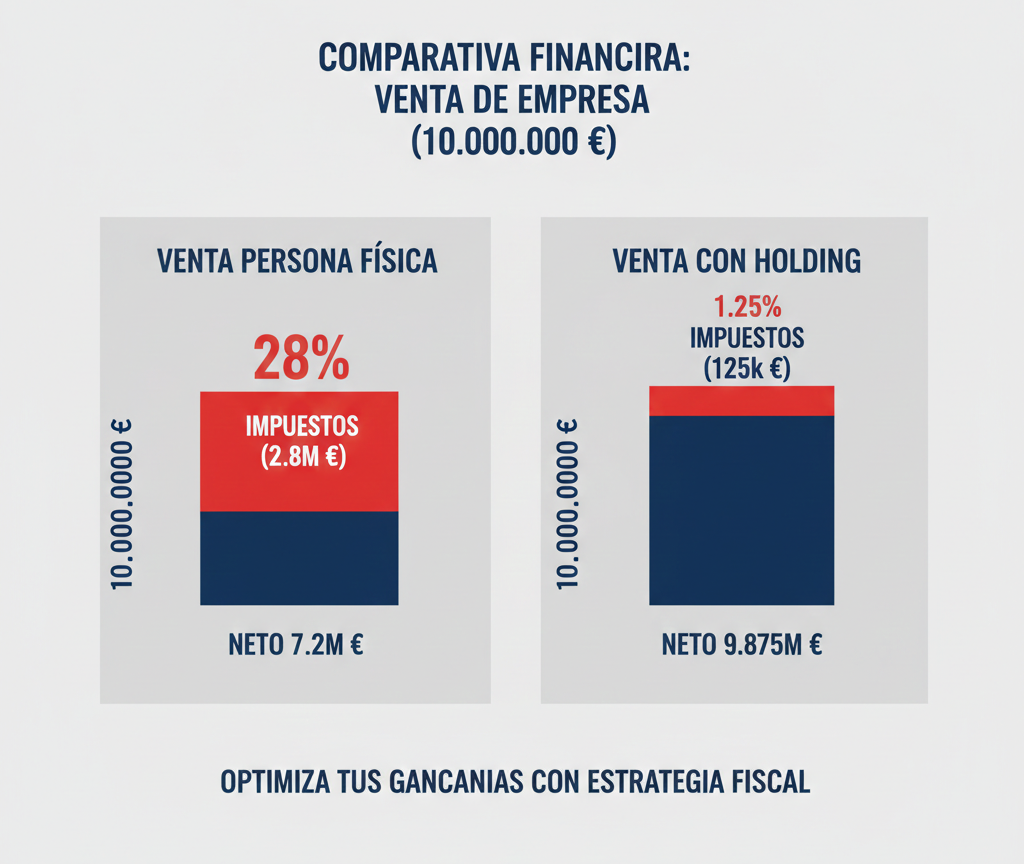

Si vens les participacions de la teva empresa com a persona física, t’enfrontaràs a una tributació en l’IRPF que pot assolir el 28%. No obstant això, si el teu grup familiar opera a través d’una societat holding, pots acollir-te al règim d’exempció de la Llei de l’Impost sobre Societats (LIS). Segons l’ article 21, les plusvàlues obtingudes per la venda de filials estan exemptes en un 95%, sempre que compleixis amb els requisits de participació i activitat econòmica.

Això permet que gairebé el 100% de l’import de la venda es quedi a la “caixa de la família” per ser reinvertit en nous negocis o actius, sense passar pel peatge fiscal immediat. En la nostra àrea de planificació patrimonial i holding, analitzem la teva estructura per assegurar que compleix amb la “substància econòmica” necessària perquè l’AEAT no qüestioni el benefici fiscal. No es tracta només de crear una societat, sinó de gestionar una estructura que protegeixi el teu llegat.

| Concepte | Venda com a Persona Física | Venda a través de Holding |

|---|---|---|

| Tributació plusvàlua | Fins a 28% (IRPF) | Exempció 95% (Art. 21 LIS) |

| Liquiditat per a reinversió | Minvada per l’ impost | Gairebé íntegra (diferiment) |

| Responsabilitat Legal | Directa sobre patrimoni personal | Limitada a l’ estructura societària |

| Successió i Donacions | Més complexa de bonificar | Facilita accés a bonificacions del 95-99% |

Seguretat Jurídica

El Pacte de Socis i la Llei de Societats de Capital.

Majories reforçades i matèries reservades

Tota operació de M&A altera l’equilibri de poder. Si estàs donant entrada a un soci financer per créixer, la governança s’ha de redefinir sota la Llei de Societats de Capital (LSC). Has de negociar amb precisió les matèries reservades: aquelles decisions crítiques (com ampliacions de capital o venda d’actius) que requereixen obligatòriament el teu vot favorable, independentment del teu percentatge de participació.

En processos de M&A, el pacte de socis actua com l’escut que protegeix la teva capacitat de decisió. Assegurar-te que l’inversor no pugui diluir la teva influència sense el teu consentiment és tan important com el preu per acció. La professionalització d’ aquests acords és el que permet que el grup familiar mantingui el timó estratègic del negoci en la nova etapa d’ expansió.

Checklist: Punts de control juridico fiscal per al teu M&A

- Holding operativa: Tens l’antiguitat d’un any a la propietat per aplicar l’exempció?

- Protocol Familiar: Està elevat a públic perquè sigui oposat davant de tercers?

- Operacions Vinculades: Estan tots els contractes entre família i empresa a preus de mercat (LGT)?

- Drets de Sortida: Estan definits els mecanismes de valoració en cas de separació de socis?

Vols que revisem la teva situació?

Reserva una sesión de diagnóstico gratuita con Gerard. 30 minutos para analizar tu caso y darte una lectura honesta.

Solicitar sesiónResum Estratègic

L’èxit d’una operació corporativa no es mesura només pel múltiple d’EBITDA assolit, sinó per la solidesa de l’estructura que queda després del tancament. Una Societat Holding ben dissenyada t’atorga una potència fiscal inigualable per a la reinversió, mentre que un Protocol Familiar robust garanteix que la presa de decisions sigui professional i no emocional. A NOUS TRÀMITS, coordinem aquestes àrees perquè la teva única preocupació sigui liderar el futur del teu grup. No planificar l’ estructura és, a la pràctica, planificar una pèrdua innecessària de patrimoni i control.

Pots veure la nostra guia de M&A en empreses familiars, on expliquem a fons com maximitzar el valor del grup familiar a través d’estratègies de valoració, fiscalitat LIS i governança per assegurar el llegat.

Preguntes Freqüents

Puc crear la Holding just abans de la venda?

És possible en règim de neutralitat fiscal, però requereix una justificació de “motius econòmics vàlids”. Hisenda vigila aquestes operacions d’última hora, per la qual cosa és vital comptar amb un assessorament tècnic que suporti la lògica empresarial del moviment.

Què passa si no tinc Protocol Familiar i un soci s’oposa a vendre?

T’arrisques que l’operació fracassi. El comprador voldrà el 100% de la pau social. Sense clàusules d’arrossegament, el minoritari té un poder de veto de facto que pot destruir el valor de sortida per a tota la família.

Com afecta la LIS si el comprador és estranger?

L’exempció de l’Art. 21 LIS continua sent aplicable si la societat venuda té activitat econòmica, independentment de la nacionalitat del comprador, permetent que la liquiditat es mantingui en el teu holding espanyola.

El protocol familiar és obligatori per demanar finançament en un M&A?

No és obligatori per llei, però les entitats financeres i els fons de deute valoren molt positivament la seva existència, ja que redueix el risc de conflicte intern i assegura l’estabilitat de la governança del grup.

Quina diferència hi ha entre una fusió i una adquisició des del punt de vista del protocol?

En una fusió, les regles de governança s’han d’integrar amb les del nou soci; el protocol ha de ser revisat per assegurar que els valors i drets de la teva família es mantenen en la nova entitat resultant.

Per què el CFO ha d’auditar les operacions vinculades?

Perquè qualsevol desviació sobre preus de mercat és una contingència fiscal clara. El comprador exigirà retencions en el preu si detecta que la família ha percebut rendes o salaris no justificats tècnicament.